Acheter son bien immobilier à Montpellier : le guide dont vous avez besoin pour sécuriser votre projet en 2026. Montpellier affiche un prix moyen de 3 384 €/m² pour les appartements anciens et une rentabilité locative brute de près de 6 %, ce qui en fait l’une des villes les plus dynamiques du Sud de la France. Ce guide vous détaille les quartiers, les prix, les étapes d’achat et les pièges à éviter.

Sommaire

- Pourquoi acheter un bien immobilier à Montpellier en 2026 ?

- Le marché immobilier de Montpellier en 2026 : état des lieux et prix au m²

- Les meilleurs quartiers où acheter à Montpellier

- Les étapes clés pour acheter son bien immobilier à Montpellier

- Financer son achat immobilier à Montpellier : aides et dispositifs

- Les pièges à éviter lors d’un achat immobilier à Montpellier

- FAQ : les questions fréquentes sur l’achat immobilier à Montpellier

Pourquoi acheter un bien immobilier à Montpellier en 2026 ?

Une croissance démographique et économique soutenue

Montpellier est la 7e ville de France avec 310 240 habitants, selon l’INSEE (recensement 2023). Elle enregistre la plus forte croissance démographique parmi les villes françaises de plus de 100 000 habitants : +1,4 % par an.

La métropole gagne environ 8 600 habitants chaque année. Ce dynamisme soutient structurellement la demande de logements et donc les prix. Acheter son bien immobilier à Montpellier, c’est miser sur une ville qui grandit.

Un bassin d’emploi, une vie étudiante et un cadre méditerranéen attractifs

Montpellier accueille plus de 70 000 étudiants, dont 51 000 à la seule Université de Montpellier (source : Université de Montpellier, 2024). Le magazine L’Étudiant l’a classée première ville étudiante de France pour 2023-2024.

Le bassin d’emploi est diversifié : santé, numérique, enseignement supérieur. Le cadre méditerranéen, la proximité de la mer et les 300 jours de soleil par an renforcent son attractivité auprès des actifs comme des retraités.

Un marché locatif sous tension : un atout pour les investisseurs

68,6 % des habitants sont locataires (INSEE, RP 2021), un chiffre qui place Montpellier parmi les marchés locatifs les plus tendus de France. L’encadrement des loyers est en vigueur depuis le 1er juillet 2022, signe que la pression est réelle.

Pour un investissement locatif à Montpellier, cela se traduit par des taux de vacance très faibles. La rentabilité locative brute moyenne atteint 5,94 %, contre 3,04 % à Paris (source : Nexity / Studapart, 2023-2024).

Le marché immobilier de Montpellier en 2026 : état des lieux et prix au m²

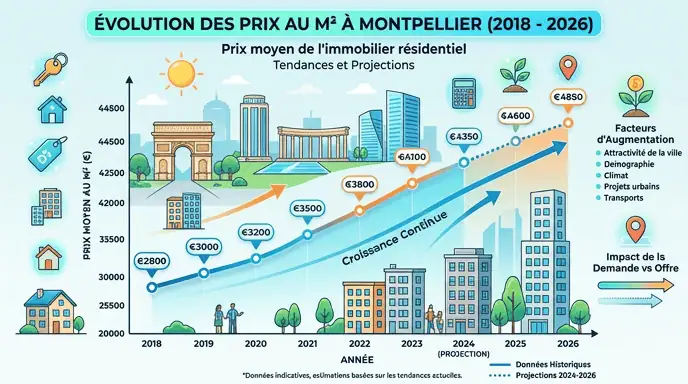

Évolution des prix sur les 5 dernières années

Sur les 7 dernières années, le prix moyen au m² est passé de 3 014 € en 2018 à environ 4 170 €/m² en 2025, soit une hausse de +38 % (source : Orpi / PriceHubble, 2025). La croissance reste positive mais ralentit : +1,39 % sur les deux dernières années.

Ce ralentissement offre une fenêtre d’achat plus sereine pour les primo-accédants. Les prix ne s’emballent plus, mais ils ne reculent pas non plus.

Prix au m² selon le type de bien : studio, T2, T3, T4

Le prix moyen au m² des appartements anciens s’établit à 3 384 €/m² en 2025 (DGFiP / DVF). Pour un studio de 25 m², comptez environ 85 000 €. Un T2 de 40 m² se négocie autour de 135 000 €, un T3 de 65 m² autour de 220 000 €.

Ces fourchettes varient selon le quartier et l’état du bien. Un achat appartement Montpellier en centre-ville dépasse souvent ces moyennes de 15 à 20 %.

Appartements vs maisons : quelles différences de prix ?

| Type de bien | Prix moyen au m² (2025) | Évolution depuis 2020 |

|---|---|---|

| Appartement (ancien) | 3 384 €/m² | +8,0 % |

| Maison | 4 202 €/m² | +6,5 % |

Les maisons affichent un prix au m² supérieur de près de 24 % aux appartements. Elles sont rares intra-muros et se trouvent principalement en périphérie. Source : DGFiP / Données DVF, 2025.

Neuf ou ancien : quelle stratégie d’achat privilégier ?

L’achat dans l’ancien séduit par ses prix d’entrée plus bas et son cachet. Mais il implique souvent des travaux, notamment sur l’isolation. Le neuf offre des garanties constructeur et de meilleures performances énergétiques, mais à un prix premium de 15 à 25 % par rapport à l’ancien.

Pour un investissement locatif, l’ancien avec travaux peut générer une meilleure rentabilité nette. Pour une résidence principale, le neuf apporte confort et tranquillité. Tout dépend de votre horizon et de votre tolérance aux chantiers. Vous pouvez consulter notre comparatif sur l’immobilier neuf pour aller plus loin.

Les meilleurs quartiers où acheter à Montpellier

L’Écusson : le cœur historique et son cachet patrimonial

L’Écusson est le centre médiéval de Montpellier. Les prix y dépassent souvent 4 000 à 4 500 €/m² pour les appartements anciens avec cachet. La demande locative y est forte, portée par les étudiants et les touristes.

Attention aux copropriétés charges parfois élevées dans les immeubles anciens. Un diagnostic de performance énergétique défavorable est fréquent dans ce secteur.

Port Marianne : le quartier moderne en plein essor

Port Marianne est le quartier en développement le plus dynamique de Montpellier. Architecture contemporaine, commerces, tramway, et accès direct à la Comédie : tout y est. Les prix oscillent entre 3 800 et 4 200 €/m².

C’est l’un des secteurs les plus prisés pour un investissement locatif Montpellier, particulièrement auprès des jeunes actifs et des cadres.

Antigone : modernité, centralité et accès tramway

Antigone, conçu par Ricardo Bofill, conjugue architecture classique postmoderne et centralité. Bien desservi par le tramway, il attire une clientèle variée. Les prix se situent autour de 3 500 à 3 900 €/m².

Un quartier solide pour l’achat en résidence principale, avec une belle liquidité à la revente.

Beaux-Arts / Hôpitaux-Facultés / Saint-Roch : idéal pour les étudiants et jeunes actifs

Ces trois secteurs bordent les grandes facultés de médecine, pharmacie et sciences. La demande locative y est permanente. Les prix restent accessibles : 2 800 à 3 400 €/m² selon l’état du bien.

Pour un studio ou un T2 destiné à la location étudiante, c’est ici que la rentabilité est souvent la plus élevée.

Boutonnet et Aiguelongue : les valeurs sûres résidentielles et familiales

Boutonnet et Aiguelongue sont des quartiers calmes, verts et bien équipés en commerces et écoles. Ils attirent les familles et les professions libérales. Les prix y sont plus stables, autour de 3 600 à 4 000 €/m².

Moins spéculatifs, mais très sûrs à long terme. Un bon choix si vous visez une résidence principale durable.

Les quartiers périphériques accessibles : alternative pour les primo-accédants

Celleneuve, La Paillade ou encore Croix-d’Argent permettent d’accéder à la propriété sous les 2 500 €/m². La desserte en tramway s’améliore progressivement. C’est une piste sérieuse pour les primo-accédants avec un budget contraint.

La décote est réelle, mais elle s’accompagne parfois d’un environnement moins valorisé. Vérifiez les projets urbains en cours avant de vous positionner.

Les étapes clés pour acheter son bien immobilier à Montpellier

Étape 1 : définir son projet et établir son budget réaliste

Avant de chercher un bien, posez-vous les bonnes questions : résidence principale ou investissement locatif ? Appartement ou maison ? Neuf ou ancien ? Votre budget doit intégrer le prix d’achat, les frais de notaire (7 à 8 % dans l’ancien, 2 à 3 % dans le neuf) et les éventuels travaux.

Utilisez un simulateur de prêt immobilier pour calibrer votre capacité d’emprunt avant de visiter quoi que ce soit.

Étape 2 : rechercher et sélectionner les biens à visiter

Multipliez les canaux : portails immobiliers, agences locales, notaires. À Montpellier, les biens bien situés partent vite. Définissez vos critères non négociables (quartier, étage, DPE) et vos critères flexibles.

Soyez réactif : un bon appartement à 3 400 €/m² dans un quartier prisé ne reste pas longtemps en ligne.

Étape 3 : réussir ses visites , les points de vigilance techniques

En visite, regardez l’état de la toiture, des fenêtres, de l’installation électrique et de la plomberie. Demandez systématiquement le diagnostic de performance énergétique (DPE) : un DPE F ou G peut vous coûter cher en travaux et en valeur de revente.

Dans une copropriété, exigez les trois derniers procès-verbaux d’assemblée générale. Ils révèlent les travaux votés et les éventuels contentieux.

Étape 4 : faire une offre d’achat et négocier le prix

Une offre d’achat est un engagement sérieux. Si le bien stagne depuis plus de 60 jours, vous avez une marge de négociation de 3 à 7 %. À Montpellier, sur les biens bien placés, la négociation reste limitée.

Honnêtement, sous-estimer la concurrence sur les T2 et T3 proches des facultés est l’erreur la plus courante.

Étape 5 : signer le compromis de vente avec le notaire

Le compromis de vente engage les deux parties. Il est signé chez le notaire immobilier ou en agence. Vous disposez d’un délai de rétractation de 10 jours. Après ce délai, vous verserez un dépôt de garantie de 5 à 10 % du prix.

Pour tout savoir sur ce document, consultez notre guide sur le compromis de vente sans DPE et ses implications légales.

Étape 6 : finaliser le financement et procéder à l’acte authentique

Vous disposez généralement de 45 à 60 jours entre le compromis et l’acte authentique pour obtenir votre offre de prêt. C’est aussi le moment de vérifier votre assurance emprunteur. L’acte authentique, signé chez le notaire, transfère officiellement la propriété.

Financer son achat immobilier à Montpellier : aides et dispositifs

Quel apport prévoir selon le prix du bien ?

Pour un bien à 200 000 €, les banques exigent en général un apport de 10 % minimum, soit 20 000 €. Cet apport couvre les frais de notaire (environ 14 000 à 16 000 € dans l’ancien). Un apport de 15 à 20 % améliore significativement vos conditions d’emprunt.

Le prêt à taux zéro (PTZ) et les conditions d’éligibilité

Le prêt à taux zéro est accessible aux primo-accédants sous conditions de ressources. En 2026, il peut financer jusqu’à 50 % du prix d’un bien neuf ou d’un logement ancien avec travaux dans certaines zones. Montpellier est classée en zone B1, ce qui ouvre droit à des montants PTZ significatifs.

Renseignez-vous auprès de votre banque ou d’un courtier pour vérifier votre éligibilité avant de faire une offre.

Les dispositifs de défiscalisation pour les investisseurs

Le dispositif Denormandie permet de bénéficier d’une réduction d’impôt sur un bien ancien avec travaux dans les centres-villes éligibles. Montpellier figure parmi les communes concernées. Pour en savoir plus, notre article sur la loi Denormandie et les travaux éligibles vous donnera toutes les clés.

Les frais de notaire dans le neuf et dans l’ancien

Dans l’ancien, les frais de notaire représentent entre 7 et 8 % du prix de vente. Dans le neuf, ils tombent à 2-3 %. Pour un achat à 200 000 €, la différence est de 8 000 à 10 000 €. Un argument de poids en faveur du neuf si votre budget est tendu.

Résidence principale vs investissement locatif : quelle fiscalité ?

En résidence principale, vous bénéficiez d’exonérations sur la plus-value à la revente. En investissement locatif, vous pouvez opter pour le régime micro-foncier (abattement de 30 %) ou le régime réel si vos charges dépassent ce seuil. Pour choisir le bon régime, comparez les options sur notre guide micro-foncier ou régime réel.

Chiffres clés

- 3 384 €/m² : prix moyen des appartements anciens à Montpellier en 2025 (DGFiP / DVF)

- +38 % : hausse des prix entre 2018 et 2025 (Orpi / PriceHubble)

- 68,6 % : part des locataires dans la population montpelliéraine (INSEE, RP 2021)

- 5,94 % : rentabilité locative brute moyenne à Montpellier (Nexity / Studapart, 2023-2024)

- 70 000 étudiants : volume de la population étudiante, premier moteur de la demande locative

Les pièges à éviter lors d’un achat immobilier à Montpellier

Les passoires thermiques (DPE F et G) : risques et impact sur la valeur du bien

Depuis 2025, les logements classés G ne peuvent plus être mis en location. Les F suivront. Un bien avec un diagnostic de performance énergétique dégradé se déprécie rapidement et génère des charges énergétiques élevées pour l’occupant.

Avant d’acheter, demandez toujours le DPE et estimez le coût des travaux de rénovation énergétique. La réforme du DPE en 2026 rend ce point encore plus critique, comme le détaille notre article sur la réforme DPE et électricité.

Les copropriétés fragiles : charges élevées, travaux votés et état des parties communes

Une copropriété avec des charges élevées peut amputer significativement votre rentabilité nette. Lisez attentivement les procès-verbaux d’AG : ravalement de façade, ascenseur, toiture… des travaux votés vous engagent financièrement dès la signature.

Un fonds de travaux insuffisant est un signal d’alarme. N’hésitez pas à demander l’état des impayés en copropriété.

Les biens surestimés qui stagnent sur les portails immobiliers

Un bien affiché depuis plus de 90 jours à Montpellier mérite d’être questionné. Soit le prix est trop élevé, soit il y a un problème caché. Vérifiez les données DVF (transactions réelles) pour comparer le prix demandé aux prix effectivement payés dans le secteur.

Les erreurs de financement : sous-estimer les frais annexes

Frais de notaire, frais de garantie, frais de dossier bancaire, diagnostics, déménagement… Ces postes peuvent représenter 10 à 12 % du prix d’achat au total. Beaucoup d’acheteurs se retrouvent à court de trésorerie à la signature. Budgétez large, pas juste.

Pour éviter ce type d’erreur, notre guide sur les erreurs à éviter en financement immobilier donne des repères utiles.

FAQ : les questions fréquentes sur l’achat immobilier à Montpellier

Quel est le meilleur quartier pour habiter ou investir à Montpellier ?

Pour habiter en famille, Boutonnet et Aiguelongue offrent calme et services. Pour investir, les secteurs Beaux-Arts, Hôpitaux-Facultés et Port Marianne présentent la meilleure rentabilité locative brute. L’Écusson reste une valeur patrimoniale solide à long terme.

Est-il judicieux d’acheter un bien immobilier à Montpellier en ce moment ?

Le ralentissement de la hausse des prix (+1,39 % sur deux ans) offre une fenêtre plus favorable qu’entre 2018 et 2022. La demande locative reste structurellement forte. Acheter son bien immobilier à Montpellier en 2026 reste pertinent, surtout si votre horizon est supérieur à 7 ans.

Quel apport est nécessaire pour un projet immobilier à 200 000 € ?

Comptez au minimum 20 000 € (10 %), idéalement 30 000 à 40 000 € pour couvrir les frais annexes et obtenir de meilleures conditions de prêt. Le PTZ peut compléter votre financement si vous êtes primo-accédant éligible.

« Le marché de Montpellier reste l’un des plus dynamiques du Sud, porté par une demande étudiante et résidentielle qui ne faiblit pas. » , Analyse Nexity, 2024

Pour aller plus loin dans votre projet, consultez notre guide complet sur réussir son achat immobilier et notre article sur le rôle du notaire pour l’acheteur.