Un simulateur de rendement locatif simple

et intuitif

Notre simulateur ci-dessous vous aide dans vos calculs en quelques clics.

Dépliez « Plus de paramètres » pour intégrer les charges, le crédit immobilier et les frais de notaire.

Calculette rendement locatif

Simulation basée sur un emprunt de la totalité du projet (frais de notaire inclus) sur la durée saisie, au taux indiqué + assurance emprunteur 0,4 %.

Le rendement brut est calculé à partir du prix d’achat, des travaux et des loyers annuels. Les frais de notaire et charges sont paramétrables via « Plus de paramètres ».

Une évaluation erronée des charges et de la fiscalité peut fragiliser durablement l’équilibre financier de votre projet immobilier. Cet article détaille les méthodes précises pour réussir le calcul du rendement locatif en distinguant les indicateurs bruts, nets et net-net. Vous découvrirez comment anticiper le cash-flow réel et optimiser votre stratégie fiscale pour transformer un simple placement en un patrimoine performant et pérenne.

- Calcul rendement locatif : maîtriser les indicateurs de performance brute

- Détermination du rendement net après charges et frais annexes

- Optimisation du rendement net-net par la stratégie fiscale

- Pilotage de la trésorerie et gestion des risques locatifs

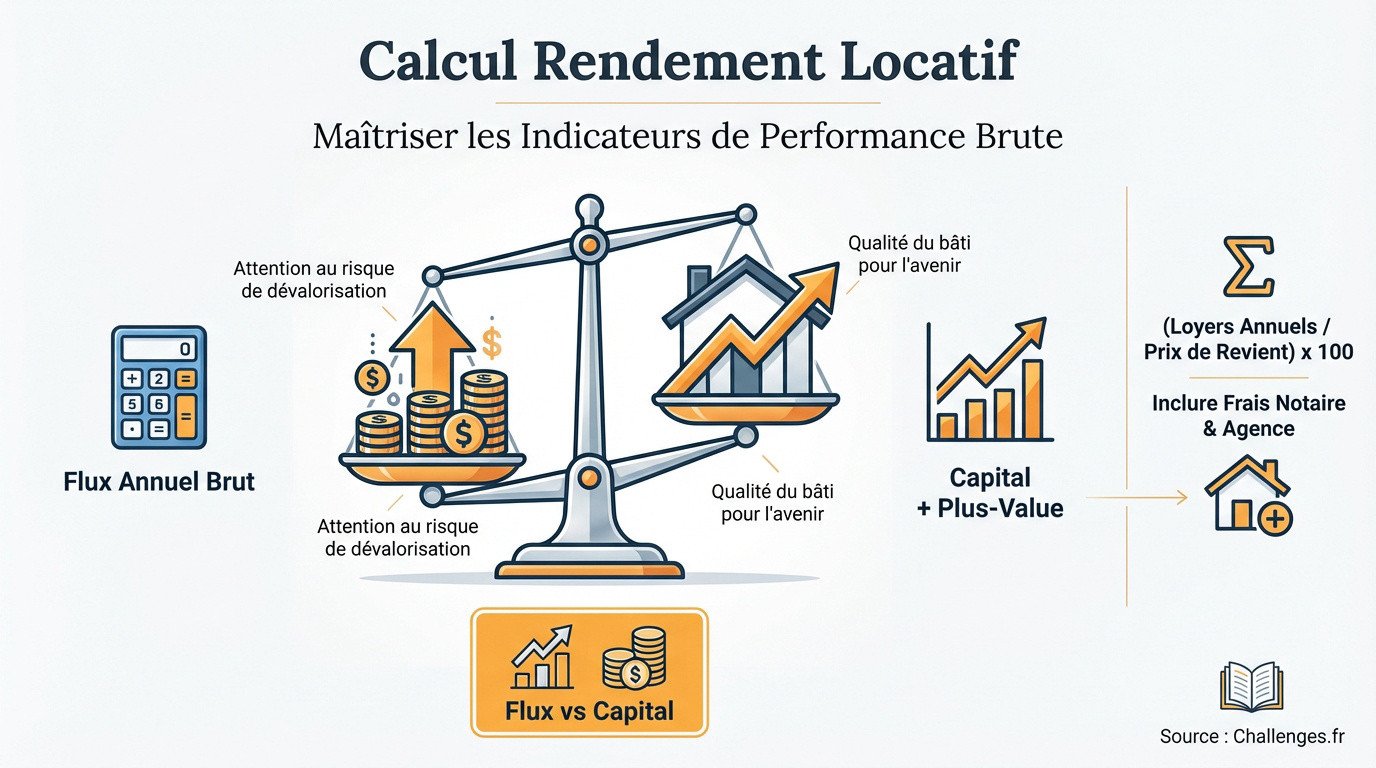

Calcul rendement locatif : maîtriser les indicateurs de performance brute

Après avoir défini votre projet, la première étape consiste à poser les bases chiffrées en distinguant gain immédiat et stratégie à long terme.

Distinction entre rendement immédiat et rentabilité patrimoniale

Le rendement mesure le flux de cash annuel alors que la rentabilité inclut la plus-value latente. C’est une nuance de taille pour l’investisseur. Le premier cible les revenus, le second le capital.

Un gros rendement cache parfois un risque de dévalorisation du quartier. Ne visez pas que le chiffre brut. La qualité du bâti compte aussi pour votre patrimoine futur et sa revente.

Le rendement suit le flux annuel, la rentabilité intègre l’évolution du capital global.

Il est utile d’apprendre à estimer la performance d’un investissement locatif de manière naturelle.

Formule standard pour évaluer la performance brute d’un bien

La formule est simple : (loyers annuels / prix de revient) x 100. Ce calcul permet de comparer vite deux annonces. C’est l’indicateur de base pour tout premier tri immobilier.

Le prix de revient doit inclure les frais de notaire. N’oubliez pas non plus les commissions d’agence immobilière. Ces coûts annexes impactent directement votre rentabilité de départ.

Vérifiez l’impact des frais de notaire dans le neuf pour illustrer l’assiette réelle. Ce taux brut reste un indicateur de surface. Il ne reflète jamais ce qui reste vraiment dans votre poche.

Détermination du rendement net après charges et frais annexes

Une fois le brut calculé, il faut sabrer dans les recettes pour intégrer les réalités des charges de copropriété et des taxes.

Liste des charges non récupérables et taxes à déduire

La taxe foncière constitue le premier poste de dépense à déduire impérativement. Il convient d’ajouter l’assurance propriétaire non-occupant (PNO) pour couvrir les risques. Ces frais incompressibles pèsent lourdement sur la rentabilité finale.

- Taxe foncière

- Assurance PNO

- Frais de gestion par agence

- Charges de copropriété non récupérables

Déléguer la gestion locative à un tiers coûte généralement entre 7 et 10 % des loyers perçus. Ce montant représente le prix de la tranquillité pour l’investisseur. Cette dépense fait fondre le rendement net immédiatement.

Application de la méthode Larcher pour une estimation simplifiée

La méthode Larcher s’impose comme un raccourci efficace pour les investisseurs pressés. Elle consiste à retrancher arbitrairement 25 % des loyers bruts annuels. Ce calcul simule globalement l’impact des charges et des taxes courantes.

Cette approche est idéale pour trier rapidement les annonces sur les portails immobiliers. Elle permet d’éliminer les projets financièrement fragiles en un clin d’œil avant d’approfondir.

| Indicateur | Brut | Net (Larcher) | Net Réel |

|---|---|---|---|

| Loyer mensuel | 1 000 € | 750 € | 715 € |

| Annuel | 12 000 € | 9 000 € | 8 580 € |

| Base calcul | 100 % | – 25 % | Charges réelles |

Attention, cette estimation forfaitaire ne remplace jamais un audit comptable précis. Elle sert uniquement de premier filtre de sélection lors de la prospection.

Optimisation du rendement net-net par la stratégie fiscale

Le véritable juge de paix reste le rendement net-net, celui qui intègre l’appétit du fisc sur vos revenus locatifs.

Influence des régimes réels et du statut LMNP sur le gain final

Le statut LMNP est une arme redoutable. L’amortissement comptable permet souvent de ne payer aucun impôt. C’est un avantage majeur sur le foncier.

Comparez bien le micro-BIC et le régime réel avant de trancher sur votre fiscalité lmnp 2026. Le choix impacte directement votre cash-flow global.

Le régime réel demande un comptable. Mais les économies d’impôts couvrent largement ses honoraires.

Calcul du rendement net d’impôts et prélèvements sociaux

Votre tranche marginale d’imposition (TMI) change tout. Un investisseur à 30% n’a pas le même net qu’à 11%. N’oubliez jamais les 17,2% de prélèvements sociaux.

Le calcul doit impérativement intégrer votre Tranche Marginale d’Imposition (TMI) ainsi que les 17,2% de prélèvements sociaux pour refléter la réalité.

Consultez les méthodes pour calculer le rendement net-net afin d’appuyer vos projections chiffrées.

Le rendement net-net est le seul qui compte vraiment. C’est l’argent qui reste sur votre compte bancaire. Tout le reste n’est que littérature comptable ou marketing.

Rôle des dispositifs de défiscalisation dans l’équilibre financier

Les lois Pinel ou Denormandie dopent artificiellement le rendement. La réduction d’impôt agit comme un revenu complémentaire. C’est un levier puissant pour les gros contribuables.

En cas de travaux, le déficit foncier est une aubaine. Il s’impute sur vos autres revenus globaux. Cela réduit votre impôt total l’année des travaux.

Attention toutefois aux plafonds de loyers. Ils peuvent brider la performance brute au profit de l’avantage fiscal.

Pilotage de la trésorerie et gestion des risques locatifs

Au-delà des pourcentages, la survie de votre investissement dépend de votre capacité à gérer les imprévus et les mois sans loyer.

Distinction entre rendement théorique et cash-flow réel

Un bien rentable peut avoir un cash-flow négatif. Si le crédit est court, les mensualités dépassent le loyer. Vous devez alors sortir de l’argent chaque mois.

Ne confondez pas enrichissement patrimonial et aisance financière immédiate. Le premier est long, le second est quotidien.

Les conditions de crédit dictent votre effort d’épargne mensuel. C’est le nerf de la guerre. Consultez les prévisions sur le taux immobilier 2026 pour ajuster vos calculs.

Impact de la vacance et des frais de remise en état

Un mois de vacance retire 8% de rendement annuel. C’est mathématique et brutal. Choisissez des zones à forte tension locative pour limiter ce risque majeur.

Un seul mois de vacance locative réduit le rendement annuel de 8% environ.

Entre deux locataires, prévoyez un budget rafraîchissement. Peintures et petits travaux sont indispensables pour relouer vite. Ces frais rognent votre Taux de Rendement Interne (TRI) final.

Soyez pessimiste dans vos prévisions. C’est le secret pour ne jamais être pris de court.

Maîtriser le calcul du rendement locatif exige de distinguer le brut du net-net en intégrant charges et fiscalité. Anticiper la vacance et optimiser votre régime fiscal sécurise votre cash-flow futur. Agissez dès maintenant pour transformer vos projections en un patrimoine solide et pérenne. Votre rentabilité de demain se décide aujourd’hui.