Le marché de l’immobilier fractionné en France connaît une expansion notable, portée par des solutions permettant d’accéder à des actifs professionnels dès 100 euros d’investissement. Cependant, la multiplication des plateformes rend complexe l’évaluation de la sécurité réelle des placements et de la pérennité des rendements annoncés. On finit souvent par hésiter entre la promesse de gains élevés et la crainte d’un manque de transparence juridique.

Cet article propose un avis tantiem détaillé pour analyser la pertinence de ce modèle obligataire et la rigueur de sa sélection d’actifs. Nous allons faire le point sur les garanties offertes aux investisseurs et les performances réelles de la plateforme.

- Avis Tantiem : Analyse du modèle et de l’immobilier fractionné

- Mécanismes de rendement et distribution des revenus locatifs

- Stratégie de sélection des actifs immobiliers et types de biens

- Structure juridique et garanties pour la protection du capital

- Fiscalité des revenus et impact sur la rentabilité nette

- Gestion des risques et limites de la liquidité obligataire

- Comparaison avec les SCPI et alternatives de placement

Avis Tantiem : Analyse du modèle et de l’immobilier fractionné

Tantiem permet d’investir dès 100 € dans l’immobilier via des obligations nominatives, offrant un rendement cible de 6 à 8 % net. Ce modèle fractionné repose sur une sélection drastique de murs de commerces et de coliving, matérialisée par des titres financiers.

Rendement cible : 8-10 %

Avis clients : 4.8/5

Le passage d’une gestion locative traditionnelle à une solution numérique transforme radicalement la perception du placement pierre-papier.

Distinction entre propriété directe et détention obligataire

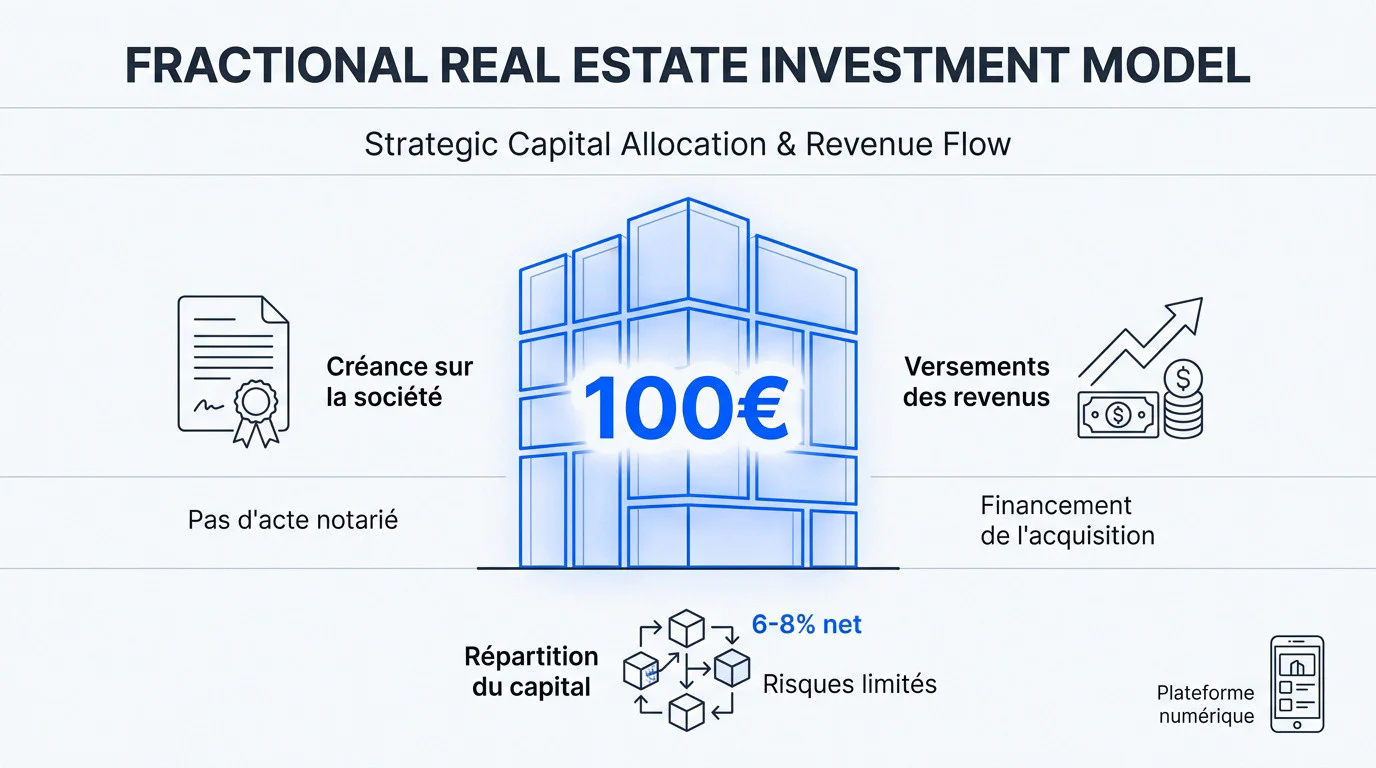

L’investisseur détient une créance sur la société propriétaire du bien, et non un acte notarié en nom propre. Cette structure définit précisément le cadre juridique du modèle obligataire utilisé par la plateforme.

Ce titre financier donne droit au versement des revenus générés. On ne gère pas le bien, on finance son acquisition. Le fractionnement permet ainsi de diviser la valeur totale en parts accessibles.

Cette organisation simplifie les démarches administratives. L’absence de passage devant le notaire pour chaque investissement fluidifie considérablement les transactions financières.

Accessibilité du ticket d’entrée à partir de 100 euros

Ce seuil de 100 € contraste avec les milliers d’euros requis pour un achat classique. Une barrière à l’entrée historique s’effondre. L’investissement immobilier devient enfin démocratique.

Il existe des solutions pour acquerir maison abandonnee gratuite ou à bas coût, mais Tantiem privilégie une approche financièrement structurée et immédiate.

Ce petit montant permet de répartir efficacement son capital sur plusieurs projets. On limite ainsi les risques de concentration en ne mettant pas tous ses œufs dans le même panier.

Parcours utilisateur et simplicité de la plateforme numérique

L’inscription rapide s’accompagne d’une vérification d’identité sécurisée en ligne. Tout le processus s’effectue depuis un smartphone ou un ordinateur en quelques minutes seulement, sans déplacement physique.

L’ergonomie du tableau de bord permet de suivre les loyers perçus et la valeur du portefeuille. L’interface reste claire et sans fioritures inutiles pour une lecture directe de la performance.

- Création de profil

- KYC (vérification d’identité)

- Signature électronique

- Paiement sécurisé

La centralisation des données facilite le pilotage des actifs. Cette transparence numérique renforce la confiance des utilisateurs dans la gestion quotidienne de leurs placements immobiliers.

Mécanismes de rendement et distribution des revenus locatifs

Après avoir compris la structure, penchons-nous sur la manière dont cet argent travaille concrètement pour générer des gains mensuels.

Fonctionnement du versement mensuel des loyers

Les loyers collectés auprès des commerçants sont transformés en intérêts obligataires. Ces coupons sont versés chaque mois directement sur le compte Tantiem de l’investisseur. Le processus est automatisé.

La régularité des flux financiers est assurée par des baux commerciaux solides, souvent signés avec des enseignes de renom pour garantir la stabilité.

L’investisseur peut choisir de réinvestir ces sommes ou de les virer vers sa banque. La flexibilité est totale pour gérer sa propre trésorerie. Aucun blocage n’est imposé sur les gains.

Calcul et perception de la plus-value à la revente

La plus-value est constatée lors de la vente finale du bâtiment par la plateforme. Elle s’ajoute alors au remboursement du capital initial investi au départ de l’opération. C’est un gain complémentaire.

L’appréciation immobilière impacte directement le taux de rendement interne global. Si le quartier prend de la valeur, l’obligation en profite mécaniquement lors de l’échéance finale. Le profit est proportionnel.

Il est intéressant de réaliser une simulation de prêt immo pour comparer ces gains avec un rendement locatif classique. La fiscalité de la flat tax simplifie souvent l’équation financière.

Performance financière historique et objectifs 2026

Les rendements nets observés se situent généralement entre 6 et 8 %. Ces chiffres placent la plateforme dans le haut du panier des placements immobiliers actuels. La sélection rigoureuse porte ses fruits.

| Année | Rendement Cible | Rendement Réel | Type d’actif |

|---|---|---|---|

| 2023 | 7,0 % | 7,0 % | Commerce (Bordeaux) |

| 2024 | 6,7 % | 6,7 % | Murs de commerce |

| 2025 (estimé) | 6,8 % | 6,8 % | Résidence seniors |

| 2026 (cible) | 7,0 % | – | Diversifié |

Les prévisions pour 2026 affichent une prudence délibérée. L’équipe semble privilégier des objectifs réalistes plutôt que des promesses intenables face au marché. Cette transparence renforce la crédibilité du modèle obligataire.

Stratégie de sélection des actifs immobiliers et types de biens

Le rendement ne tombe pas du ciel ; il dépend avant tout de la qualité des murs sélectionnés par les experts.

Analyse du filtre de sélection rigoureux de 2%

Le processus de triage s’avère extrêmement sélectif pour protéger les capitaux engagés. Sur cent dossiers analysés par les analystes, seuls deux biens franchissent l’étape finale de validation. Ce tri drastique constitue le premier rempart contre les mauvaises surprises financières.

Les critères techniques incluent une étude précise de l’emplacement et de l’état structurel du bâti. Les experts vérifient également la santé financière du locataire en place pour limiter les impayés. Cette rigueur assure une stabilité des flux de trésorerie sur le long terme.

L’avis tantiem repose sur cette capacité à écarter les actifs risqués au profit de biens sains. Une solide expertise technique des bâtiments est indispensable pour garantir la pérennité de chaque investissement immobilier fractionné.

Focus sur les murs de commerce et le coliving

Les commerces de proximité représentent des actifs particulièrement résilients face aux cycles économiques. Des enseignes comme les boulangeries ou les pharmacies profitent de baux stables et sécurisants. Ces commerces essentiels maintiennent une attractivité constante au cœur des quartiers.

Le modèle du coliving s’implante avec succès dans les zones urbaines à forte tension locative. Ce format répond à une demande croissante tout en optimisant la rentabilité par mètre carré. Le rendement net reversé, autour de 6,8%, témoigne de la pertinence de ces choix.

- Avantages du commerce : baux fermes et locataires institutionnels solides.

- Atouts du coliving : flexibilité d’usage et optimisation du rendement locatif.

- Risques limités : diversification géographique sur l’ensemble du territoire français.

Expertise de l’équipe et alignement d’intérêts

Les fondateurs affichent un parcours solide au sein de structures majeures telles qu’Altarea Cogedim ou Vinci. Leur réseau professionnel permet de capter des opportunités « off-market » souvent inaccessibles aux particuliers. Cette expérience métier est un gage de crédibilité pour la plateforme.

Tantiem investit systématiquement ses propres fonds dans chaque projet présenté aux investisseurs. Cet alignement garantit que les intérêts des gestionnaires coïncident parfaitement avec ceux des épargnants. Si la performance faiblit, l’impact touche directement les capitaux de l’entreprise.

L’équipe de Tantiem possède 20 ans d’expérience et investit systématiquement ses propres fonds dans chaque projet aux côtés des particuliers.

La transparence concernant les frais de gestion est totale dès la souscription des obligations. Aucun coût caché ne vient dégrader la performance nette annoncée lors de la collecte. Cette clarté favorise une relation de confiance durable avec les 30 000 membres.

Structure juridique et garanties pour la protection du capital

Investir c’est bien, mais protéger ses billes c’est mieux ; voyons comment le cadre légal sécurise votre épargne.

Rôle des obligations nominatives et régulation PSFP

La plateforme Tantiem détient l’agrément de Prestataire de Services de Financement Participatif (PSFP) délivré par l’AMF. Ce statut garantit une conformité stricte aux standards européens de protection des épargnants.

Les investissements s’effectuent via des obligations nominatives inscrites en compte au nom du souscripteur. Ce cadre juridique précis est rigoureusement défini par le Code monétaire et financier français.

Le recours à ces titres financiers assure une traçabilité totale des fonds engagés. Pour approfondir la sécurité juridique des transactions, il convient de comprendre les mécanismes de détention indirecte.

Importance de l’hypothèque de premier rang

Garantie réelle sur l’immeuble permettant de rembourser les investisseurs obligataires en priorité absolue en cas de vente forcée du bien.

L’hypothèque constitue une sûreté réelle affectée directement à l’actif immobilier. En cas de défaillance, le bien est vendu pour désintéresser les obligataires avant tout autre créancier.

Contrairement au crowdfunding classique souvent dépourvu de garanties tangibles, ce modèle utilise l’actif physique comme bouclier. La valeur de la pierre protège ainsi le capital investi contre les aléas.

« L’hypothèque de premier rang est l’arme ultime de l’investisseur prudent, plaçant ses intérêts avant tout autre créancier en cas de difficulté. »

Protection des intérêts en cas de défaillance

Un agent des sûretés indépendant représente collectivement les intérêts des investisseurs. Sa mission consiste à activer les garanties hypothécaires si la structure porteuse du projet rencontre des difficultés.

Les flux financiers transitent par Lemonway, un prestataire de services de paiement agréé et indépendant. Tantiem ne dispose jamais directement des fonds avant leur affectation réelle au projet immobilier.

La continuité des opérations est prévue contractuellement pour protéger les porteurs de parts. Même si la plateforme cessait son activité, les baux commerciaux resteraient valides et les loyers seraient reversés.

Fiscalité des revenus et impact sur la rentabilité nette

La performance brute flatte l’œil, mais c’est ce qui reste après impôts qui compte réellement dans votre poche.

Application de la flat tax sur les revenus mobiliers

Les intérêts perçus via Tantiem sont soumis au Prélèvement Forfaitaire Unique de 30 %. Ce taux global englobe précisément 12,8 % au titre de l’impôt sur le revenu et 17,2 % de prélèvements sociaux.

Cette fiscalité simplifiée s’avère souvent plus lisible que la fiscalité des placements immobiliers classiques. Le cadre des revenus mobiliers permet ainsi une gestion fiscale prévisible pour chaque investisseur particulier.

Il demeure possible d’opter pour le barème progressif si cette option s’avère plus avantageuse selon votre tranche marginale d’imposition. La plateforme transmet annuellement un IFU pour faciliter vos démarches déclaratives.

Avantages liés au non-assujettissement à l’IFI

La détention d’obligations nominatives ne constitue pas une détention immobilière directe au sens juridique. Par conséquent, ces actifs financiers sortent intégralement de l’assiette de calcul de l’Impôt sur la Fortune Immobilière.

Cette caractéristique représente un levier stratégique pour les patrimoines importants. C’est une solution efficace pour s’exposer au secteur de la pierre sans augmenter mécaniquement sa pression fiscale sur la fortune globale.

Contrairement aux parts de SCPI qui intègrent généralement le calcul de l’IFI, Tantiem offre une alternative distincte. Ce point marque une différence notable pour optimiser la transmission ou la détention de capital.

Transparence des frais de gestion et d’acquisition

Les frais d’entrée couvrent les étapes de recherche, d’audit et de sécurisation des actifs immobiliers. Ces coûts sont systématiquement intégrés dans le calcul du rendement cible affiché par la plateforme lors de la collecte.

Les frais de gestion annuels assurent le pilotage des locataires, l’entretien courant et le suivi des travaux. Une gestion déléguée performante justifie ces prélèvements qui garantissent la pérennité des flux financiers versés.

Pour comparer ces structures de coûts avec d’autres services, consultez les informations sur les tarifs et frais de services financiers habituels. La transparence sur ces prélèvements reste un gage de fiabilité.

Gestion des risques et limites de la liquidité obligataire

Pour être un investisseur avisé, il faut aussi regarder les zones d’ombre, notamment sur la disponibilité de votre capital.

Réalité du risque de perte en capital et de vacance

L’immobilier peut baisser. Si le marché chute lourdement, la valeur de remboursement de l’obligation pourrait en pâtir. Le capital n’est jamais garanti contractuellement.

Le départ d’un locataire impacte directement les revenus. Sans loyer encaissé, le versement des coupons mensuels peut être suspendu. Il faut alors attendre un nouvel occupant sérieux.

Une vigilance accrue est nécessaire concernant la gestion des risques et la sécurité des placements. Cette étape est déterminante pour protéger ses intérêts financiers.

Compréhension du risque de liquidité et marché secondaire

L’argent investi reste bloqué durant tout le projet. La durée s’étale souvent sur 5 à 8 ans. Ce placement ne remplace pas un livret A disponible.

Le marché secondaire naissant offre une porte de sortie théorique. Il permet de revendre ses parts à d’autres membres. Pourtant, trouver un acheteur immédiatement n’est jamais garanti.

Il convient de n’investir que des sommes non nécessaires à court terme. La patience constitue la clé de la réussite dans ce modèle. L’horizon de temps est fixe.

Impact de l’inflation sur les rendements obligataires

Les baux commerciaux sont souvent indexés sur l’inflation. Si les prix grimpent, les loyers suivent mécaniquement. Cela protège le rendement réel de chaque investisseur.

La hausse des taux d’intérêt peut toutefois nuancer cette performance. Des taux élevés rendent parfois les obligations moins attractives. Les placements sans risque deviennent alors des concurrents sérieux.

Voici les points de vigilance majeurs pour le rendement :

- Protection via l’ILC

- Risque de taux

- Maintien du pouvoir d’achat immobilier

Comparaison avec les SCPI et alternatives de placement

Pour finir, situons Tantiem dans la jungle des placements pour voir s’il mérite sa place dans votre stratégie.

Pourquoi choisir Tantiem face aux SCPI classiques

La transparence constitue l’atout majeur de ce modèle. Contrairement à une SCPI « boîte noire », l’investisseur identifie précisément l’actif immobilier financé. Cette approche rend l’opération concrète et tangible.

Les frais d’entrée marquent également une rupture nette. Tantiem affiche une compétitivité supérieure aux SCPI traditionnelles. Ces dernières prélèvent souvent jusqu’à 10 % du capital lors de la souscription initiale.

Ce mécanisme facilite l’accès aux stratégies professionnelles. Il est pertinent de consulter les avis sur l’immobilier entre particuliers pour comparer ces structures. L’investisseur gagne en autonomie décisionnelle.

Différences avec le crowdfunding immobilier traditionnel

Le modèle privilégie le rendement locatif sur le long terme. À l’inverse de la promotion immobilière spéculative, l’objectif est une rente stable. La sécurité des flux l’emporte sur le profit rapide.

Le profil idéal correspond à un épargnant méthodique. Celui-ci recherche des revenus réguliers avec une volatilité contenue. Cette solution représente une alternative sérieuse aux fonds en euros des assurances-vie.

La complémentarité des supports renforce la résilience globale. Mixer Tantiem avec d’autres classes d’actifs assure une diversification optimale. Le patrimoine bénéficie ainsi d’une exposition immobilière fractionnée et maîtrisée.

L’investissement immobilier fractionné via cette plateforme permet d’accéder à des actifs premium dès 100 €, tout en bénéficiant d’une gestion déléguée et d’une fiscalité optimisée à la flat tax. En diversifiant votre capital sur des murs de commerces rigoureusement sélectionnés, vous sécurisez des revenus mensuels stables. Saisissez dès maintenant l’opportunité de bâtir votre patrimoine grâce à cet avis tantiem positif. Devenez un investisseur averti en transformant l’épargne d’aujourd’hui en rentes immobilières de demain.