L’essentiel à retenir : l’occupation du logement d’un parent en EHPAD nécessite impérativement un cadre juridique défini, qu’il s’agisse d’un bail ou d’un prêt à usage gratuit. Cette formalisation protège contre les redressements fiscaux et préserve l’harmonie familiale. La signature d’une convention écrite permet également d’anticiper les conséquences sur l’Aide Sociale à l’Hébergement et la future succession.

Laisser inoccupé le bien immobilier d’un proche institutionnalisé constitue une aberration économique, pourtant le projet d’habiter maison parent ehpad expose l’occupant et le propriétaire à des risques fiscaux et successoraux majeurs souvent ignorés. Cette analyse technique décrypte les mécanismes juridiques indispensables pour sécuriser l’occupation, en distinguant précisément le prêt à usage du bail locatif, tout en évaluant les répercussions concrètes sur l’Aide Sociale à l’Hébergement. La maîtrise de ces règles permet de transformer une simple solution de logement en une gestion patrimoniale pérenne, neutralisant ainsi les menaces de requalification en donation déguisée ou les conflits intrafamiliaux.

- Occuper le logement : les deux options sur la table

- Formaliser l’occupation : un passage obligé pour éviter les pièges

- Les conséquences financières et fiscales à anticiper

- La dimension familiale : gérer les relations et les attentes

- Cas particuliers et complexités à ne pas négliger

- Les alternatives à l’occupation : vendre ou louer à un tiers

Occuper le logement : les deux options sur la table

Occupation gratuite ou location : le choix initial

Face à la vacance du bien immobilier, deux mécanismes juridiques distincts s’offrent aux familles : le prêt à usage, aussi appelé commodat pour une occupation à titre gratuit, et le bail locatif classique. Cette bifurcation légale détermine l’ensemble des obligations futures.

L’absence de formalisme constitue ici une erreur stratégique majeure. Laisser perdurer une situation floue expose inévitablement la famille à de futurs conflits familiaux et à des redressements fiscaux coûteux. L’improvisation juridique se paie souvent au prix fort.

La sélection entre gratuité et loyer ne s’improvise pas ; elle résulte d’une analyse froide des capacités financières des héritiers et des besoins impérieux pour financer l’EHPAD. La solvabilité du parent âgé dicte souvent la marche à suivre.

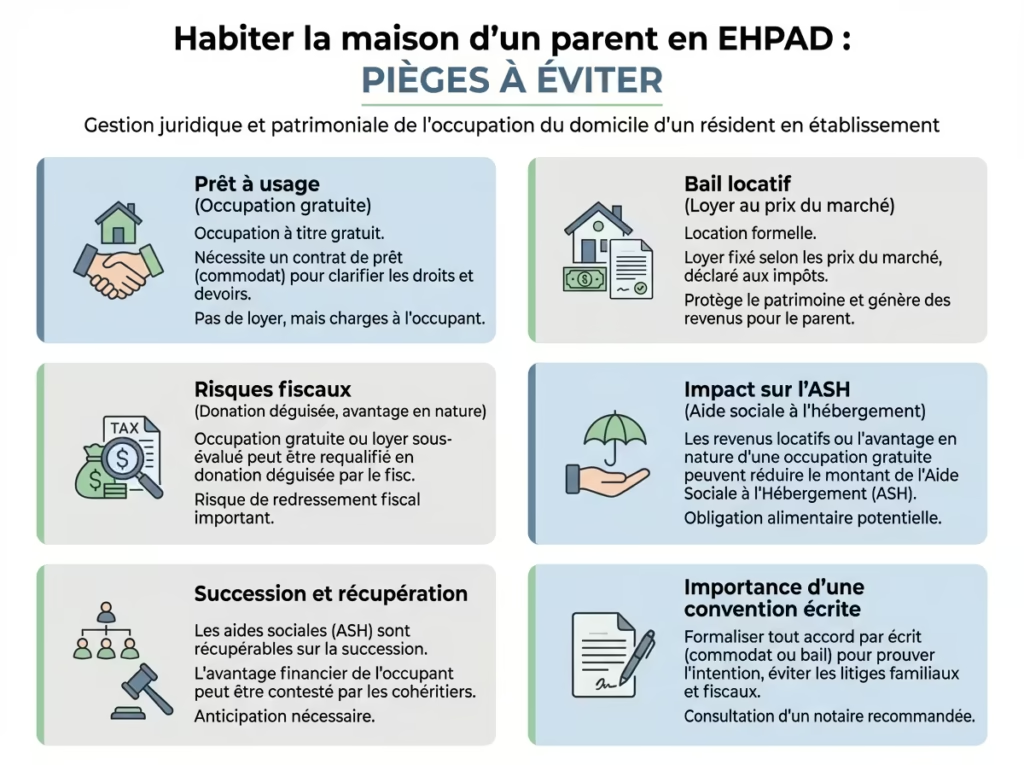

Le prêt à usage, ou convention d’occupation gratuite

Le prêt à usage, encadré par l’article 1875 du Code civil, autorise le parent à mettre son bien à disposition d’un enfant sans contrepartie financière. Si ce dispositif est gratuit par nature, il exige impérativement un écrit pour sécuriser juridiquement l’opération.

Dans cette configuration, celui qui vient habiter maison parent ehpad endosse le rôle de commodataire. Il a l’obligation stricte d’assurer la conservation du bien et doit s’acquitter des charges courantes, telles que l’assurance habitation ou la taxe d’habitation.

Cependant, les gros travaux structurels demeurent à la charge exclusive du propriétaire. Cette distinction crée fréquemment des frictions lorsque des réparations onéreuses surviennent, le parent en EHPAD n’ayant pas toujours les liquidités pour y faire face.

La location via un bail formel

L’autre voie consiste à régulariser la situation par un contrat de location standard. Ce document transforme le lien de parenté en un rapport bailleur-locataire, soumettant l’occupation aux règles strictes du droit immobilier et protégeant les intérêts de chacun.

Il est impératif de fixer un loyer cohérent avec les prix du marché local. Un montant dérisoire ou manifestement sous-évalué sera requalifié par l’administration fiscale en donation déguisée, entraînant des pénalités sévères pour le parent et l’enfant.

Les loyers perçus constituent une ressource essentielle pour financer les frais de l’EHPAD. Ces sommes doivent être déclarées comme revenus fonciers, ce qui impacte directement l’imposition du parent et le calcul de certaines aides sociales.

Formaliser l’occupation : un passage obligé pour éviter les pièges

Rédiger une convention d’occupation : les points clés

Se fier à une simple poignée de main constitue une erreur technique majeure. Même pour un prêt sans loyer, un document écrit est indispensable pour sécuriser juridiquement l’arrangement. Il s’agit de la convention d’occupation à titre gratuit, qui protège les intérêts des deux parties.

La validité de cet acte exige une rigueur formelle absolue pour être opposable aux tiers. Ce document doit être daté et signé conjointement par le parent propriétaire, ou son représentant légal, et l’enfant qui compte habiter maison parent ehpad.

Pour écarter tout risque de requalification fiscale ou de litige familial, la précision est de mise. Le document doit impérativement détailler plusieurs éléments structurants définissant le périmètre exact de cet hébergement :

- L’identité complète des parties signataires.

- désignation précise du logement.

- La durée de l’occupation, qu’elle soit déterminée ou indéterminée.

- Les obligations de l’occupant, incluant l’entretien courant et le paiement des charges.

- Les conditions strictes de fin de contrat.

Le cas du parent sous protection juridique (tutelle ou curatelle)

Lorsque le parent est placé sous tutelle ou curatelle, sa capacité juridique à disposer de ses biens est restreinte par la loi. L’accord simple du parent ne suffit plus pour valider l’installation d’un proche dans son domicile.

La procédure se complexifie pour garantir la régularité de l’acte. Pour signer un bail ou une convention, l’accord du curateur ou, plus fréquemment, l’autorisation du juge des contentieux de la protection est requise.

Cette mesure vise exclusivement à protéger le patrimoine de la personne vulnérable et à s’assurer que l’acte ne lui porte aucun préjudice financier.

Tableau comparatif : occupation gratuite vs. location

Pour y voir plus clair, rien ne vaut une comparaison directe des deux statuts juridiques possibles. Chaque solution impose ses propres contraintes administratives et offre des avantages distincts selon la stratégie patrimoniale visée.

Les conséquences financières et fiscales à anticiper

Qui paie quoi ? la répartition des impôts locaux

La règle fiscale demeure inflexible concernant la propriété immobilière du résident. La taxe foncière incombe exclusivement au propriétaire, c’est-à-dire au parent résidant en structure médicalisée, sans transfert possible vers l’enfant.

En revanche, la taxe d’habitation, désormais limitée aux résidences secondaires, cible directement l’occupant présent dans les lieux au 1er janvier. L’enfant installé doit donc s’acquitter de cette contribution locale spécifique.

Le projet d’habiter maison parent ehpad permet une exonération si le bien devient la résidence principale de l’enfant. Toutefois, l’administration fiscale qualifie souvent le bien de résidence secondaire du parent, déclenchant l’imposition.

L’impact sur l’aide sociale à l’hébergement (ash)

Ce paramètre s’avère déterminant pour l’équilibre budgétaire de l’opération. Lorsque le parent sollicite l’Aide Sociale à l’Hébergement (ASH) pour financer son séjour, les services départementaux procèdent à un examen minutieux de son patrimoine immobilier.

Une occupation à titre gratuit empêche mécaniquement la rentabilisation de l’actif immobilier. Le département considère légitimement que ce logement devrait générer des revenus locatifs pour couvrir les frais d’hébergement onéreux.

Cette situation aboutit fréquemment à un refus de l’aide ou à l’intégration d’un loyer fictif dans le calcul des ressources, alourdissant considérablement la participation financière.

Le risque de la récupération sur succession

Il convient de rappeler que l’ASH ne constitue pas une subvention définitive. Les montants alloués par la collectivité représentent une simple avance de trésorerie destinée à soutenir l’effort financier immédiat.

Au décès du bénéficiaire, le département exerce systématiquement son droit de récupération sur la succession pour se rembourser. Cette procédure permet de saisir une quote-part de la valeur immobilière pour apurer la dette.

L’occupation du bien sans stratégie préalable expose le patrimoine familial à une érosion certaine. L’héritage des enfants risque de disparaître comme une étoile verte face aux créances publiques exigibles.

La notion d’avantage en nature

L’administration fiscale analyse souvent l’occupation gratuite comme un avantage en nature substantiel. Ce bénéfice risque d’être réintégré aux revenus imposables de l’occupant ou requalifié en donation indirecte, entraînant une taxation immédiate ou différée.

La dimension familiale : gérer les relations et les attentes

Les chiffres et les lois sont une chose, mais la paix des familles en est une autre. Occuper la maison du parent est un sujet éminemment sensible pour la fratrie.

L’accord indispensable de la fratrie

Juridiquement, si le parent dispose de ses facultés, il décide seul du sort de son bien. Dans les faits, ignorer les autres enfants constitue une source de conflits garantis difficilement réparables.

L’enfant qui occupe le logement est souvent perçu comme un privilégié par ses frères et sœurs. Cette situation, si elle est mal amenée, crée inévitablement jalousies et ressentiments au sein du groupe familial.

La transparence demeure la seule issue viable. Il faut instaurer une discussion ouverte et obtenir un accord écrit de tous les héritiers potentiels, même si ce document n’a qu’une valeur morale, pour valider la démarche auprès de tous.

Prévenir les conflits : les bonnes pratiques

Pour éviter que la situation ne s’envenime, la communication est primordiale. Il est nécessaire d’expliquer pourquoi le projet d’habiter maison parent ehpad est pertinent pour la gestion du patrimoine.

La formalisation par un bail ou une convention rassure l’ensemble des parties. Elle prouve qu’il ne s’agit pas d’une appropriation déguisée du bien, mais d’une gestion rigoureuse.

Voici les actions concrètes pour maintenir la paix familiale :

- Organiser une réunion de famille pour présenter le projet.

- Mettre tous les accords par écrit pour éviter les contestations futures.

- Évaluer le bien par un professionnel pour fixer un loyer juste.

- Prévoir une compensation pour la fratrie si l’occupation est gratuite.

Le rôle du médiateur familial ou du notaire

Si le dialogue se trouve bloqué, faire appel à un tiers neutre est une solution efficace. Le notaire de la famille, par sa connaissance du patrimoine et des enjeux successoraux, peut jouer ce rôle d’arbitre.

Il expliquera les droits et devoirs de chacun sans parti pris. Son intervention aide à trouver un terrain d’entente équilibré et juridiquement solide pour sécuriser l’occupation.

En cas de conflit plus profond, un médiateur familial peut être saisi. Sa mission est de rétablir la communication rompue et d’aider à construire une solution acceptée par tous les membres.

Cas particuliers et complexités à ne pas négliger

La situation se complexifie singulièrement lorsque le bien immobilier n’est pas une simple maison individuelle ou que sa propriété est partagée entre plusieurs acteurs.

Logement en copropriété : qui gère les charges et les votes ?

En appartement, la question des charges de copropriété impose une rigueur comptable immédiate. L’occupant, qu’il soit locataire officiel ou simple hébergé, s’acquitte uniquement des charges dites « récupérables » ou « locatives ». Cela couvre l’eau, le chauffage et l’entretien courant des parties communes. Le reste ne le regarde pas.

Les autres charges, comme les appels de fonds pour gros travaux ou les honoraires du syndic, restent dues par le parent propriétaire. Cette distinction financière doit être limpide dès le départ. Une confusion ici mène droit au conflit.

Pour les votes en assemblée générale, la règle ne souffre aucune exception. Seul le propriétaire ou son mandataire légal détient le droit de vote. L’enfant occupant n’a aucune voix au chapitre sans un pouvoir écrit spécifique.

Démembrement de propriété : la question de l’usufruit

Si le parent en EHPAD n’était que l’usufruitier du bien, tandis que les enfants sont nus-propriétaires, la donne change. Il conserve son droit absolu d’y habiter ou de le louer. Les nus-propriétaires ne peuvent s’y opposer.

Son départ en EHPAD ne met absolument pas fin à l’usufruit. Il peut donc tout à fait autoriser un des enfants nus-propriétaires à y vivre. C’est une prérogative qui lui appartient totalement, indépendamment de son lieu de résidence.

Il faut distinguer l’usufruit du simple droit d’usage et d’habitation (DUH). Ce droit spécifique est strictement personnel et ne permet pas de louer le bien à un tiers. Si le parent avait un DUH, il le perd définitivement en partant en EHPAD.

Entretien et travaux : qui est responsable ?

Que ce soit en location ou en prêt, l’occupant est tenu à l’entretien courant. Il doit gérer les petites réparations et assurer le maintien en bon état général. Négliger cet aspect engage sa responsabilité immédiate vis-à-vis du propriétaire.

Les grosses réparations, telles que la toiture, la chaudière ou le ravalement, incombent toujours au propriétaire. C’est un point à définir précisément dans la convention pour éviter tout litige futur. Le propriétaire ne peut s’y soustraire sans un accord spécifique écrit.

Si l’occupant souhaite faire des travaux d’amélioration, il doit impérativement obtenir l’accord du propriétaire avant de commencer. Pour des projets plus conséquents, il peut être utile de consulter des conseils en rénovation de maison pour bien cadrer le projet. Cela évite les mauvaises surprises financières au moment de la restitution.

Les alternatives à l’occupation : vendre ou louer à un tiers

Et si, finalement, occuper la maison n’était pas la meilleure solution ? D’autres options existent pour valoriser le patrimoine et financer sereinement le séjour en EHPAD.

Mettre le bien en location sur le marché

Louer le logement à un tiers s’impose souvent comme la stratégie la plus rationnelle pour l’équilibre budgétaire. Les revenus locatifs générés permettent de financer directement une partie significative des mensualités souvent élevées de l’EHPAD.

Cette approche permet de conserver l’actif immobilier dans le patrimoine familial tout en assurant sa rentabilité immédiate. La situation contractuelle reste ainsi limpide pour l’ensemble des héritiers, évitant les tensions liées à une occupation gratuite.

Toutefois, cette option exige une gestion locative rigoureuse, incluant la recherche de locataires fiables et le suivi des encaissements. Déléguer cette charge administrative à une agence reste possible, bien que cela engendre des frais de gestion supplémentaires.

Vendre la maison : une solution radicale mais efficace

La vente du logement débloque immédiatement un capital conséquent, souvent indispensable face au coût de la dépendance. Placer intelligemment cette liquidité génère des intérêts ou des rentes qui couvriront les frais d’hébergement, sécurisant l’avenir.

Opter pour la cession permet surtout d’autofinancer le séjour sans avoir à solliciter l’aide sociale à l’hébergement. Cela supprime mécaniquement le risque de récupération sur succession par l’administration au décès du parent.

- Avantages : financement pérenne et sécurisé, suppression totale des contraintes de gestion locative, protection du patrimoine contre la récupération sociale.

- Inconvénients : perte définitive du bien familial, décision souvent irréversible, impact émotionnel parfois difficile à accepter pour le parent âgé.

Les conditions pour vendre le bien d’un parent en ehpad

La vente requiert impérativement l’accord du parent s’il dispose encore de sa pleine capacité juridique. Dans le cas d’une mesure de protection comme la curatelle, la signature conjointe du curateur devient légalement obligatoire pour valider l’acte.

Sous le régime de la tutelle, céder la résidence principale constitue un acte de disposition grave. Cette opération exige l’autorisation formelle du juge des contentieux de la protection, qui statue après réception d’un avis médical circonstancié ou d’une décision du conseil de famille.

Fiscalement, l’exonération de la plus-value immobilière sur la résidence principale peut perdurer sous conditions strictes. Cette tolérance s’applique si la cession intervient dans un délai raisonnable, généralement inférieur à deux ans après l’entrée en structure.

Occuper le logement d’un parent en EHPAD ne s’improvise pas et exige une rigueur juridique absolue. Face aux risques fiscaux et aux potentiels conflits familiaux, la formalisation par écrit constitue la meilleure protection. L’accompagnement d’un notaire permet de sécuriser cette démarche tout en préservant les intérêts patrimoniaux du propriétaire.