L’essentiel à retenir : les revenus de SCPI subissent une double imposition, cumulant barème progressif et prélèvements sociaux, ce qui pèse sur la rentabilité nette. L’optimisation fiscale devient alors un levier de performance indispensable, notamment via le régime réel ou l’investissement en SCPI européennes. Ces dernières offrent un avantage décisif en exonérant les revenus des 17,2 % de prélèvements sociaux français.

L’impact mécanique des prélèvements sociaux et de l’impôt sur le revenu risque d’éroder significativement la performance réelle des placements immobiliers si aucune stratégie d’optimisation n’est mise en œuvre en amont. Maîtriser les rouages de la fiscalité scpi permet toutefois de sécuriser son rendement en arbitrant judicieusement entre le régime micro-foncier et le régime réel selon sa tranche marginale d’imposition. Cette analyse technique décortique le traitement fiscal des revenus distribués et met en lumière les leviers concrets, du démembrement aux opportunités européennes, pour alléger durablement la charge fiscale de l’investisseur.

- L’imposition des revenus locatifs : le cœur du réacteur fiscal

- Régime micro-foncier ou régime réel : quel choix pour vos revenus de SCPI ?

- La fiscalité à la revente : anticiper l’imposition des plus-values

- Au-delà des loyers : l’imposition des autres revenus de la SCPI

- SCPI et patrimoine : l’impact sur l’impôt sur la fortune immobilière (IFI)

- Le cas des SCPI européennes : une fiscalité adoucie ?

- Stratégies avancées pour alléger la charge fiscale

- Déclaration et obligations : comment rester en règle avec l’administration fiscale

L’imposition des revenus locatifs : le cœur du réacteur fiscal

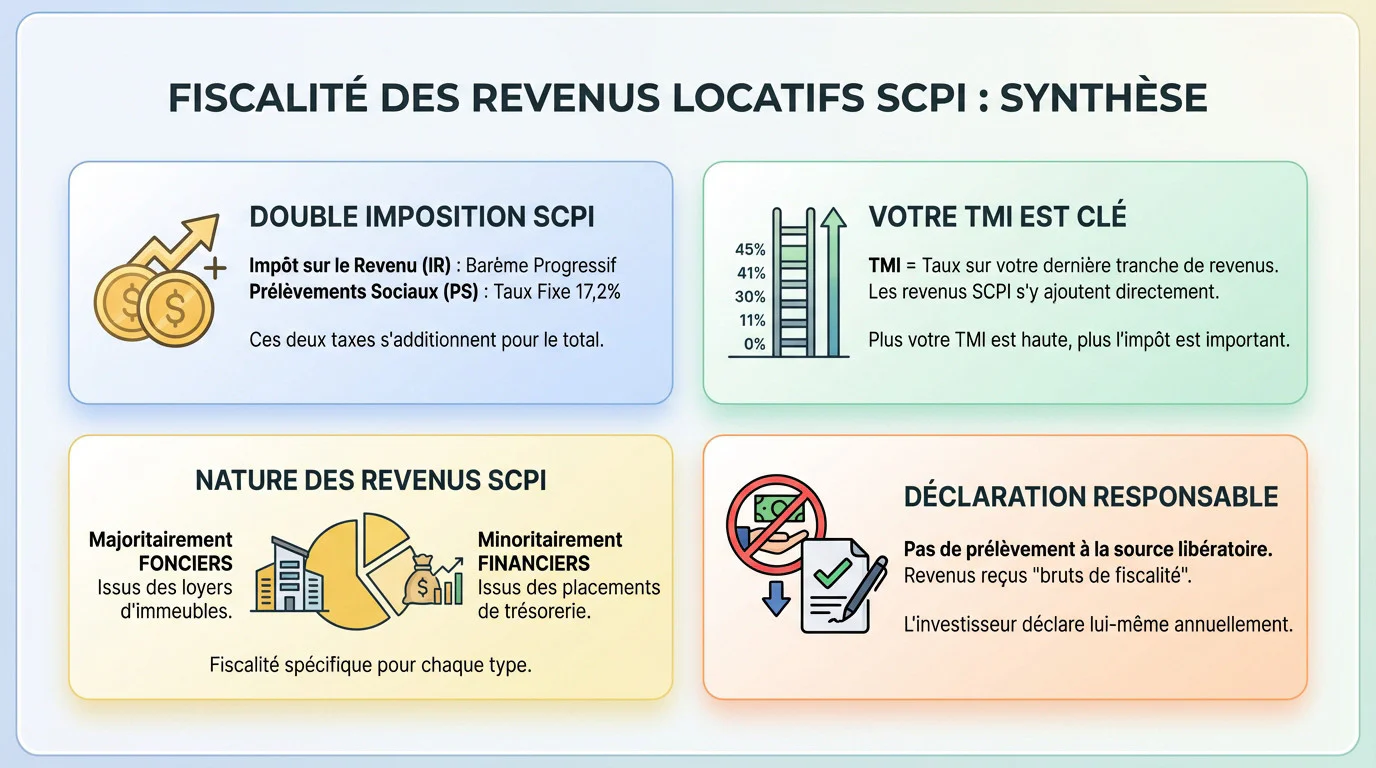

La double taxation : impôt sur le revenu et prélèvements sociaux

Les revenus générés par la fiscalité scpi sont majoritairement fonciers et subissent une pression fiscale double. Cette mécanique combine l’impôt sur le revenu (IR) et les prélèvements sociaux (PS).

L’IR suit le barème progressif classique selon vos revenus globaux. En parallèle, les PS s’appliquent à un taux fixe et incompressible de 17,2 %. L’addition de ces deux taxes détermine le montant final.

Cette double ponction constitue le socle incontournable du calcul de votre rentabilité nette réelle.

Comprendre votre tranche marginale d’imposition (TMI)

La Tranche Marginale d’Imposition (TMI) correspond au taux appliqué à la tranche supérieure de vos revenus. Les gains issus de vos parts de SCPI viennent s’ajouter directement à ce sommet.

L’impact est mathématique et parfois brutal. Une TMI élevée (30 %, 41 % ou 45 %) signifie qu’une part massive des loyers perçus repartira immédiatement dans les caisses de l’État.

Votre TMI personnelle reste donc le paramètre pivot pour évaluer la pertinence fiscale de l’opération.

La nature des revenus distribués par la SCPI

Les SCPI versent essentiellement des revenus fonciers, provenant directement des loyers encaissés sur le parc immobilier. C’est la composante majeure des dividendes et celle qui pèse le plus lourd dans la balance fiscale de l’associé.

Une fraction marginale des gains peut être qualifiée de revenus financiers. Ils découlent du placement de la trésorerie excédentaire de la structure.

Ces deux flux distincts ne subissent pas le même traitement fiscal, une nuance technique à anticiper.

Une imposition à la source ? pas tout à fait

Contrairement aux salaires ou à certains dividendes d’actions, le prélèvement à la source ne s’applique pas ici. C’est une erreur fréquente qui peut surprendre l’investisseur non averti.

La société de gestion vous verse les revenus bruts. Il vous incombe la responsabilité de les déclarer l’année suivante. L’administration fiscale ne viendra réclamer son dû qu’après votre déclaration, créant un décalage de trésorerie trompeur.

Régime micro-foncier ou régime réel : quel choix pour vos revenus de SCPI ?

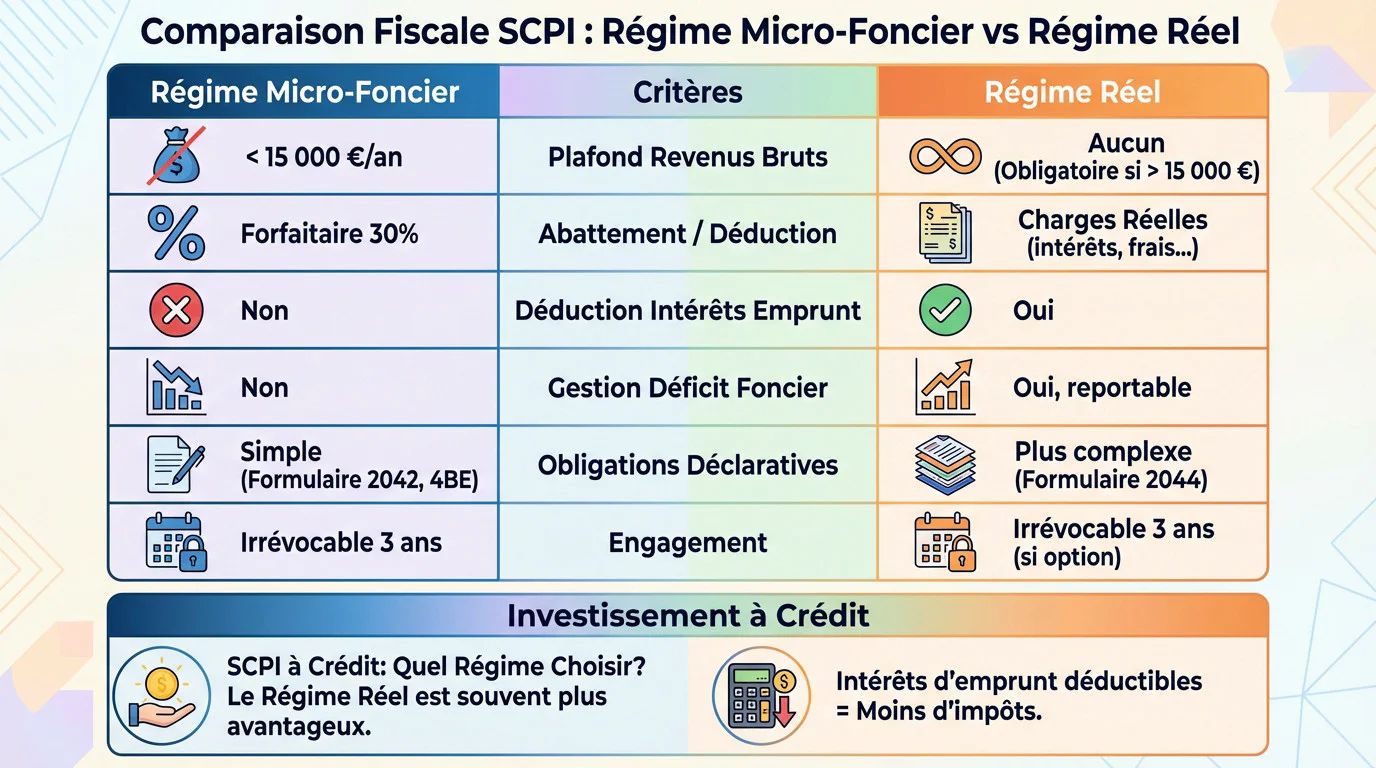

Le régime micro-foncier : la simplicité avant tout

Le régime micro-foncier s’applique de plein droit si vos revenus fonciers bruts annuels restent inférieurs à 15 000 €. Ce statut simplifié séduit par l’application automatique d’un abattement forfaitaire de 30 % pour couvrir les charges. C’est la solution par défaut pour les petits portefeuilles.

Il existe une contrepartie majeure à cette simplicité apparente. Cet abattement est strictement forfaitaire et ne s’ajuste pas à la réalité. Vous ne pouvez donc déduire aucune charge réelle, comme les intérêts d’emprunt, même si elles excèdent les 30 %.

Sachez enfin que l’option pour ce régime est irrévocable pendant trois ans. Cette contrainte temporelle impose une certaine réflexion en amont.

Le régime réel : pour une déduction précise des charges

Le régime réel devient obligatoire dès que vous franchissez le seuil de 15 000 € de revenus fonciers. Il peut néanmoins être choisi sur option en dessous de ce montant pour optimiser votre situation.

Son mécanisme repose sur la possibilité de déduire l’ensemble des charges réellement supportées par l’investisseur. Cela inclut les intérêts d’emprunt, les frais de gestion, les assurances et certaines taxes foncières. Chaque dépense justifiée vient diminuer votre base imposable.

Ce régime permet aussi de créer et de reporter un déficit foncier sur les années suivantes. C’est un avantage fiscal puissant.

Le cas de l’investissement à crédit

Si vous achetez vos parts de SCPI à crédit, le régime réel devient presque toujours plus intéressant financièrement. L’abattement forfaitaire du micro-foncier ne compense rarement le coût réel du financement bancaire.

Les intérêts d’emprunt représentent en effet une charge déductible majeure dans la fiscalité scpi. Ils peuvent réduire considérablement, voire annuler totalement, votre base imposable, ce qui est mathématiquement impossible avec le mécanisme du micro-foncier.

Tableau comparatif : micro-foncier vs. réel

Le tableau ci-dessous permet de visualiser rapidement les différences structurelles entre les deux régimes et d’aider à la décision.

Ce tableau met en évidence que le choix du régime n’est jamais anodin pour votre rentabilité. Le micro-foncier séduit indéniablement par sa simplicité déclarative immédiate. En revanche, le réel est techniquement plus exigeant mais se révèle souvent fiscalement plus performant, surtout à crédit. Ne pas faire le calcul pourrait vous coûter cher en impôts inutiles. Une simulation précise est donc indispensable avant toute option.

La fiscalité à la revente : anticiper l’imposition des plus-values

Le principe de l’imposition des plus-values immobilières

La plus-value de cession correspond à la différence entre le prix de vente et le prix d’achat de vos parts. Ce gain subit une taxation spécifique inhérente à la fiscalité SCPI. Elle suit le régime des plus-values immobilières. L’administration fiscale prélève sa part sur cet enrichissement.

Elle est imposée à un taux forfaitaire global de 36,2%. Ce prélèvement obligatoire se décompose en deux parties distinctes pour le contribuable. L’État récupère 19% d’impôt sur le revenu sur le gain net. Les 17,2% de prélèvements sociaux viennent compléter cette charge fiscale.

L’abattement pour durée de détention : la patience récompensée

L’administration fiscale applique un abattement progressif en fonction de la durée de détention des parts. Plus l’associé conserve ses titres, plus la base taxable diminue mécaniquement. Ce levier constitue le principal avantage de la détention longue.

Cet abattement ne suit pas une courbe linéaire identique pour les deux taxes. Son rythme de progression diffère pour la part « impôt sur le revenu » et la part « prélèvements sociaux ». L’avantage fiscal s’accroît avec le temps. La patience est donc doublement récompensée.

Ce mécanisme d’abattement commence à s’appliquer après la 5ème année de détention. Avant ce délai, la taxation reste pleine.

Exonération totale : les seuils de 22 et 30 ans

L’investisseur doit retenir deux horizons temporels pour obtenir une exonération totale de la plus-value. Ces seuils annulent l’imposition.

- Premier point : Exonération de l’impôt sur le revenu (19%) : acquise après 22 ans de détention.

- Deuxième point : Exonération des prélèvements sociaux (17,2%) : acquise après 30 ans de détention.

La SCPI s’affirme structurellement comme un placement de long terme. La fiscalité sur la plus-value est conçue pour pénaliser les sorties rapides et spéculatives. Elle favorise à l’inverse les investisseurs patients qui conservent leurs parts sur plusieurs décennies. Cette logique dicte la stratégie.

Cas particulier : la plus-value distribuée par la SCPI

Il convient de distinguer deux situations fiscales. La fiscalité décrite ci-dessus concerne uniquement la revente de vos propres parts. Mais la SCPI peut aussi vendre un immeuble.

Si la SCPI réalise une plus-value en vendant un bien, elle peut la distribuer aux associés. Cette plus-value exceptionnelle est alors imposée directement au niveau de l’associé, au prorata de ses parts. Le calcul suit les mêmes règles d’abattement. La société de gestion prélève généralement l’impôt.

Au-delà des loyers : l’imposition des autres revenus de la SCPI

Les revenus financiers issus de la trésorerie

Une SCPI conserve systématiquement une poche de liquidités pour assurer ses dépenses courantes. Cette trésorerie ne dort pas inutilement sur un compte courant stérile.

Elle est placée sur des supports financiers à court terme sécurisés. Les intérêts générés forment les revenus financiers, qui sont ensuite redistribués aux associés en complément des loyers.

Flat tax (PFU) ou barème : le choix vous appartient

Ces gains relèvent de la catégorie des revenus de capitaux mobiliers. Le régime appliqué par défaut est donc le Prélèvement Forfaitaire Unique (PFU), souvent appelé « flat tax ».

Ce prélèvement unique s’élève à un taux global de 30 %. Il agglomère précisément 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux.

L’investisseur peut cependant renoncer au PFU et choisir l’imposition au barème progressif global.

Démystifier la confusion : la flat tax ne s’applique pas aux revenus fonciers

Une erreur fréquente circule chez les néophytes. Non, la « flat tax » ne régit pas l’ensemble de la fiscalité scpi. C’est une confusion coûteuse.

Retenez ceci : le PFU de 30 % ne concerne QUE la part minoritaire financière. La majorité, les revenus fonciers, subit le barème progressif de l’IR + 17,2 % de PS.

L’impact marginal de ces revenus sur votre fiscalité globale

Relativisons l’enjeu. La proportion des revenus financiers dans la distribution totale d’une SCPI est souvent infime, voire purement symbolique.

Bien que leur régime fiscal soit distinct, l’impact de ces sommes sur votre imposition globale reste négligeable. L’effort d’optimisation doit cibler les revenus fonciers.

SCPI et patrimoine : l’impact sur l’impôt sur la fortune immobilière (IFI)

Les parts de SCPI dans l’assiette de l’IFI

L’administration fiscale considère les parts de SCPI comme de la pierre-papier, les intégrant mécaniquement au calcul du patrimoine global. Elles constituent des actifs immobiliers imposables, au même titre qu’un appartement détenu en direct.

Cependant, cette imposition ne s’applique pas systématiquement à tous les épargnants investis en parts de sociétés civiles. L’Impôt sur la Fortune Immobilière (IFI) cible exclusivement les contribuables dont la valeur nette du patrimoine immobilier excède le seuil de 1,3 million d’euros.

Comment est calculée la valeur à déclarer ?

Une erreur coûteuse consiste à déclarer la valeur de retrait totale des parts, ce qui gonfle artificiellement l’imposition. L’assiette taxable de l’IFI se limite strictement aux actifs immobiliers, excluant de facto la trésorerie placée par le fonds.

Pour éviter cet écueil, la société de gestion transmet annuellement une attestation précise aux associés. Ce document indique la quote-part de la valeur de la part représentative des immeubles, seule base retenue par l’administration fiscale pour le calcul.

Il est impératif de reporter ce montant spécifique, et non le prix de retrait, dans la déclaration pour ne pas payer un impôt indu.

L’exception de la nue-propriété

Le démembrement de propriété constitue un levier puissant pour optimiser la fiscalité scpi des gros patrimoines. Ce mécanisme juridique permet de sortir totalement les parts investies de l’assiette taxable, neutralisant ainsi l’impact sur l’impôt sur la fortune.

La règle fiscale est sans équivoque sur ce point précis de la détention temporaire. Le détenteur de la nue-propriété n’a aucune obligation déclarative au titre de l’IFI, la charge fiscale reposant intégralement sur l’usufruitier qui déclare la pleine propriété.

Le cas des SCPI investies à l’étranger

La localisation géographique des immeubles détenus par le fonds influence directement le traitement fiscal du patrimoine. Les SCPI diversifiées en Europe ou à l’international nécessitent une analyse distincte de celle des véhicules purement français.

Pour les non-résidents fiscaux, la part des actifs immobiliers détenus hors de France échappe totalement à l’IFI. Concernant les résidents fiscaux français, l’imposition dépendra des conventions fiscales bilatérales, bien que la détention mondiale soit le principe de base.

Le cas des SCPI européennes : une fiscalité adoucie ?

L’IFI n’est pas le seul domaine où la localisation des actifs immobiliers de la SCPI change la donne. Pour les revenus locatifs, investir hors de France ouvre des perspectives fiscales intéressantes.

Le principe de non-double imposition

Quand une SCPI détient des immeubles hors de France, la règle du jeu change radicalement. En général, les revenus de ces immeubles situés à l’étranger sont imposés directement dans le pays où se trouve le bien.

Vous craignez de payer deux fois ? Rassurez-vous, la France a signé des conventions fiscales internationales pour empêcher ce scénario catastrophe. Ces accords bilatéraux organisent précisément qui a le droit de vous taxer et comment.

Deux mécanismes pour éviter la double peine : taux effectif et crédit d’impôt

Pour neutraliser la fiscalité, les textes prévoient deux méthodes distinctes selon le pays partenaire. Voici comment l’administration fiscale procède pour gommer la friction fiscale sur votre avis d’imposition.

- Le crédit d’impôt : la France impose les revenus, mais accorde un crédit d’impôt égal à l’impôt français correspondant (ou parfois à l’impôt payé à l’étranger). C’est le cas pour l’Espagne par exemple.

- Le taux effectif (ou exonération avec progressivité) : les revenus étrangers sont exonérés en France mais pris en compte pour calculer le taux d’imposition qui s’appliquera à vos autres revenus français. C’est le cas pour l’Allemagne.

Le résultat mathématique reste souvent très favorable pour l’épargnant averti. Votre pression fiscale globale s’en trouve allégée au final.

L’avantage principal : l’exonération des prélèvements sociaux

C’est ici que la fiscalité scpi devient vraiment intéressante pour votre portefeuille. Les revenus fonciers de source étrangère ne sont pas soumis aux prélèvements sociaux français. Une exception bienvenue qui change radicalement la donne pour votre rendement.

Imaginez l’impact immédiat sur votre trésorerie personnelle. Vous économisez sèchement 17,2% de taxes par rapport à des loyers perçus dans l’Hexagone. Cet avantage fiscal dope mécaniquement la rentabilité nette, sans aucun effort supplémentaire de votre part.

Attention aux obligations déclaratives spécifiques

Ne vous réjouissez pas trop vite, car ce cadeau fiscal a une contrepartie administrative. Cette fiscalité avantageuse s’accompagne d’une déclaration de revenus un peu plus complexe que d’habitude.

Il va falloir être rigoureux au printemps prochain. Vous devez impérativement utiliser l’imprimé n°2047 pour déclarer les revenus encaissés à l’étranger, puis reporter les montants dans les cases adéquates du formulaire n°2042 C pour bénéficier du mécanisme anti-double imposition.

Stratégies avancées pour alléger la charge fiscale

Comprendre la fiscalité est une chose, mais il existe des montages juridiques et financiers permettant d’en atténuer activement les effets.

Le démembrement de propriété : une arme anti-fiscalité

Le démembrement de propriété constitue une technique redoutable pour dissocier les droits sur un bien. Ce mécanisme sépare juridiquement la nue-propriété, soit les murs, de l’usufruit, qui représente la jouissance des revenus. L’investisseur acquiert uniquement la nue-propriété sur une période définie contractuellement.

L’avantage fiscal immédiat réside dans l’absence totale de flux financiers durant le démembrement. Le nu-propriétaire ne percevant aucun loyer, il ne s’acquitte d’aucun impôt sur le revenu ni prélèvements sociaux. Cette neutralité fiscale préserve l’investissement.

Un atout supplémentaire concerne l’Impôt sur la Fortune Immobilière : la valeur de la nue-propriété échappe totalement à l’assiette taxable de l’IFI.

L’assurance-vie : l’enveloppe fiscale par excellence

Une alternative robuste consiste à loger ses parts de SCPI au sein d’un contrat d’assurance-vie. Ce véhicule transforme la nature fiscale des gains. L’épargnant ne détient plus les parts en direct.

La lourde fiscalité scpi s’efface ici au profit du régime plus clément de l’assurance-vie. L’imposition ne se déclenche qu’au retrait.

- Pas d’imposition annuelle : les revenus fonciers restent capitalisés dans le contrat sans subir de friction fiscale immédiate.

- Fiscalité allégée sur les retraits : passé 8 ans, les gains profitent d’un abattement annuel de 4 600 € et d’un taux réduit.

- Avantages successoraux : le capital transmis échappe aux droits de succession classiques dans la majorité des configurations familiales.

L’investissement via une société à l’IS

Certains profils patrimoniaux optent pour la détention de parts via une société soumise à l’Impôt sur les Sociétés (IS). Cette structure juridique modifie radicalement le traitement des loyers. Elle convient aux tranches marginales élevées.

Les revenus subissent le taux de l’IS, fixé à 15 % ou 25 %, souvent inférieur à l’impôt sur le revenu. L’amortissement comptable des parts permet de gommer une partie du résultat. La base imposable s’en trouve mécaniquement réduite.

Planifier son investissement immobilier pour 2026 et au-delà

Les règles fiscales ne sont jamais figées et évoluent constamment. Une stratégie performante aujourd’hui doit anticiper les mutations réglementaires de demain. Il devient impératif de structurer son investissement immobilier pour 2026 dans une perspective globale et résiliente.

La vision à long terme reste le meilleur rempart contre l’instabilité fiscale. Sélectionner le mode de détention adéquat constitue l’étape clé pour assurer des stratégies et une rentabilité pérennes. Cela sécurise le patrimoine au-delà des fluctuations législatives annuelles.

Déclaration et obligations : comment rester en règle avec l’administration fiscale

L’imprimé fiscal unique (IFU) : votre document de référence

Chaque année, la société de gestion transmet un document capital pour maîtriser la fiscalité SCPI : l’Imprimé Fiscal Unique (IFU). Souvent qualifié d’aide à la déclaration, ce relevé constitue la boussole de l’associé. Il sécurise le processus déclaratif en fournissant les données brutes certifiées par les gestionnaires.

Ce document synthétise l’intégralité des flux financiers à reporter auprès de l’administration fiscale. Il ventile avec précision les revenus fonciers, les produits financiers et les plus-values éventuelles. L’IFU indique explicitement les numéros de cases à remplir sur les différents formulaires fiscaux, évitant ainsi les erreurs de saisie.

Remplir sa déclaration de revenus : les formulaires 2042 et 2044

La mécanique déclarative diffère radicalement selon l’option fiscale retenue par le contribuable. Une erreur d’aiguillage à cette étape précise peut entraîner un redressement ou la perte d’avantages fiscaux. L’identification du bon circuit administratif constitue donc un prérequis absolu avant toute validation définitive.

Dans le cadre du régime micro-foncier, le montant brut se reporte simplement en case 4BE du formulaire principal 2042. À l’inverse, le régime réel impose de compléter la déclaration annexe n°2044. Ce formulaire permet de détailler les recettes et de déduire les charges réelles supportées.

Le cas des revenus de source étrangère

Les SCPI investies hors de France obéissent à une logique déclarative distincte, souvent source de confusion pour les néophytes. Ces véhicules européens exigent une vigilance accrue lors de la déclaration. L’objectif consiste à neutraliser correctement la double imposition grâce aux mécanismes conventionnels.

Les revenus perçus à l’étranger doivent impérativement transiter par le formulaire n°2047, dédié aux encaissements hors de l’Hexagone. Ces montants sont ensuite reportés sur la déclaration 2042 C. Cette double écriture active le crédit d’impôt ou le mécanisme du taux effectif selon la convention fiscale en vigueur.

Le statut de non-résident : une fiscalité spécifique

Les investisseurs domiciliés fiscalement hors de France, ou non-résidents, font face à un traitement fiscal singulier sur leurs actifs hexagonaux. Leur statut dérogatoire modifie les modalités de calcul de l’impôt dû. Cette spécificité impacte directement la rentabilité nette de l’investissement immobilier réalisé en France.

Les revenus de source française subissent une retenue avec un taux minimum d’imposition de 20 % jusqu’à un seuil défini (26 070 €). Au-delà de ce montant, ce taux grimpe mécaniquement à 30 %. Les prélèvements sociaux s’ajoutent à cette imposition, alourdissant la note finale pour l’investisseur étranger.

La maîtrise de la fiscalité des SCPI détermine la rentabilité réelle de l’investissement.

L’anticipation des mécanismes d’imposition et l’usage de leviers comme le démembrement ou les actifs européens s’avèrent indispensables.

Une stratégie fiscale rigoureuse transforme ainsi une contrainte technique en un véritable atout patrimonial durable.

FAQ

Comment s’applique la fiscalité sur les revenus issus de parts de SCPI ?

Les revenus générés par les Sociétés Civiles de Placement Immobilier sont majoritairement catégorisés comme revenus fonciers. Ces sommes s’ajoutent aux autres revenus de l’investisseur et sont soumises au barème progressif de l’impôt sur le revenu, selon la Tranche Marginale d’Imposition (TMI) applicable.

En complément de l’impôt sur le revenu, les prélèvements sociaux s’appliquent systématiquement à hauteur de 17,2 %. Cette double imposition mécanique pèse directement sur le rendement net, rendant le choix du régime fiscal, réel ou micro-foncier, déterminant pour la performance finale de l’opération.

Quels leviers fiscaux permettent d’optimiser un investissement en SCPI ?

L’investissement via des SCPI européennes constitue une première opportunité, car les revenus de source étrangère échappent aux prélèvements sociaux français. De plus, les conventions fiscales internationales permettent souvent d’atténuer la pression fiscale par le mécanisme du crédit d’impôt ou du taux effectif.

Le démembrement de propriété représente une seconde option stratégique majeure pour l’investisseur. En acquérant uniquement la nue-propriété des parts, l’épargnant renonce temporairement aux loyers mais ne subit aucune fiscalité sur la période, tout en sortant cet actif de l’assiette de l’Impôt sur la Fortune Immobilière (IFI).

Le Prélèvement Forfaitaire Unique (Flat Tax) concerne-t-il les distributions de SCPI ?

Une confusion fréquente règne sur ce point : la « flat tax » de 30 % ne s’applique pas à la totalité des revenus distribués. Seule la part marginale provenant des placements de trésorerie, qualifiée de revenus financiers, est éligible au Prélèvement Forfaitaire Unique (PFU).

L’essentiel des dividendes, étant de nature foncière, reste assujetti au barème progressif de l’impôt sur le revenu additionné des prélèvements sociaux. L’application du PFU sur les revenus locatifs est donc une idée reçue qu’il convient d’écarter lors de la simulation fiscale.

Quelles stratégies existent pour réduire l’imposition liée à la détention de SCPI ?

Le recours au financement à crédit permet, sous le régime réel, de déduire les intérêts d’emprunt des revenus fonciers perçus. Cette mécanique réduit l’assiette imposable et peut générer un déficit foncier imputable sur les autres revenus immobiliers, allégeant ainsi la note fiscale globale.

L’intégration des parts au sein d’un contrat d’assurance-vie offre une alternative pertinente pour certains profils. Dans cette enveloppe, la fiscalité des revenus fonciers s’efface au profit de celle de l’assurance-vie, plus favorable après huit années de détention, tout en évitant la taxation immédiate des revenus réinvestis.

Quelles perspectives fiscales anticiper pour les SCPI à l’horizon 2025-2026 ?

La stabilité fiscale n’étant jamais garantie, l’investisseur doit intégrer une vision prospective dans sa stratégie. Les lois de finances successives peuvent modifier les taux de prélèvements ou les règles d’abattement, incitant à privilégier des structures résilientes comme la nue-propriété ou les SCPI diversifiées en Europe.

Préparer son investissement immobilier pour 2026 implique d’anticiper ces évolutions potentielles. Une structuration patrimoniale adaptée dès l’acquisition permet de sécuriser le rendement futur face aux aléas législatifs et de pérenniser la valeur du placement.